Tutti i cittadini devono presentarla a meno che non rientrino in specifiche categorie

Quando è obbligatoria la dichiarazione dei redditi? Se il reddito supera una certa soglia annua, la dichiarazione va sempre effettuata.

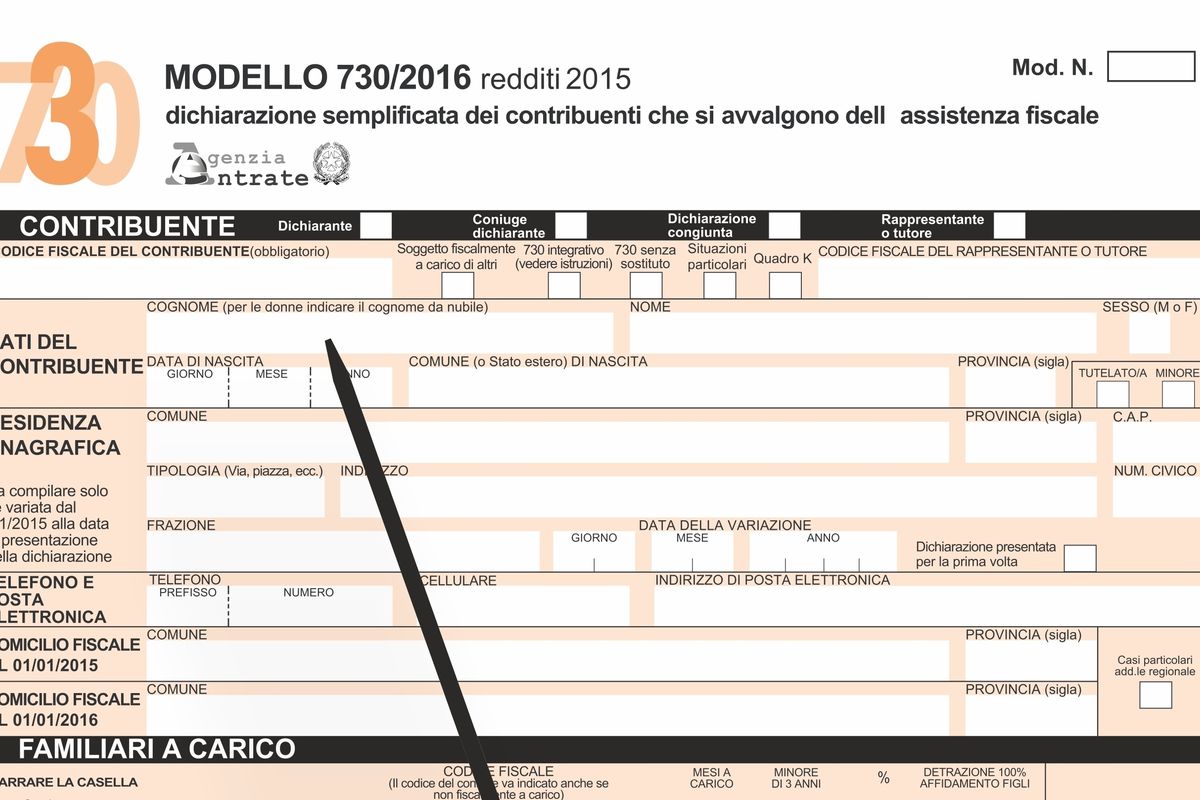

Il modello 730 e il modello Unico

Il modello 730 è un modello finalizzato alla dichiarazione dei redditi da parte di lavoratori dipendenti e pensionati.

Il vantaggio principale di questo modello consiste nel fatto che non è necessario eseguire calcoli per compilarlo adeguatamente. Per facilitare ulteriormente il compito del contribuente, l’Agenzia delle Entrate ha messo a punto un servizio di precompilazione del 730 al quale ogni cittadino italiano può accedere attraverso il codice Pin dei servizi fiscali telematici (Fisco On Line), utilizzando le credenziali rilasciate dall’Inps o in alternativa tramite SPID (Sistema Pubblico dell’Identità Digitale).

Il modello Unico è invece è riservato ai possessori di partita iva, ai lavoratori che hanno cambiato datore di lavoro, i contribuenti che nell’anno precedente hanno ottenuto plusvalenze e redditi di capitale soggetti a imposta sostitutiva e altri. Il modello Unico correttamente compilato va consegnato a un CAF assieme a tutti i certificati attestanti i redditi, le spese sostenuti, l’ultima dichiarazione dei redditi presentata, le eventuali attestazioni di pagamento di acconti (modelli F24).

Quando è obbligatoria la dichiarazione dei redditi?

Tutti gli italiani che percepiscono un reddito devono in generale presentare annualmente al fisco una dichiarazione in proposito. Soltanto alcune categorie sono esonerate da tale procedura.

Sono esonerati coloro che nel 2016 hanno percepito redditi da un unico sostituto d’imposta, datore di lavoro o ente pensionistico, obbligate a effettuare le ritenute di acconto, o se i redditi percepiti da più sostituti di imposta sono già stato conguagliati con l’ultimo CU 2017.

Sono esonerati coloro che hanno percepito nel 2016 un reddito inferiore a 500 euro per i redditi derivati da terreni e fabbricati, 8000 euro di reddito da lavoro dipendente se il periodo di lavoro o di pensione nell’anno 2015 non è più breve di un anno.

Sono esonerati coloro che hanno percepito meno di 7500 Euro di pensione oppure meno di 7500 euro da pensione, 185,92 euro da terreni, abitazione principale e altre pertinenze (box, garage etc), oppure ancora meno di 7500 euro di pensione più altri tipi di reddito se il periodo della pensione ancora una volta non sia inferiore a un anno e che il pensionato abbia un’età uguale o maggiore ai 75 anni.

Sono esonerati coloro che percepiscono annualmente meno di 7.500 Euro di assegno di mantenimento, coloro che non superano i 4800 Euro di reddito derivato da attività commerciali o lavoro autonomo occasionale.

Sono esonerati infine coloro che hanno percepito meno di 28.158, 28 euro per attività sportive dilettantistiche.